Voir le sommaire Ne plus voir le sommaire

Cela fait plusieurs années déjà que l’inflation impacte clairement le budget des Français. Ces derniers ont tout de même continué à économiser via leur Livret A ou leur LEP. Mais lequel des deux est vraiment le plus rentable pour 2025 ?

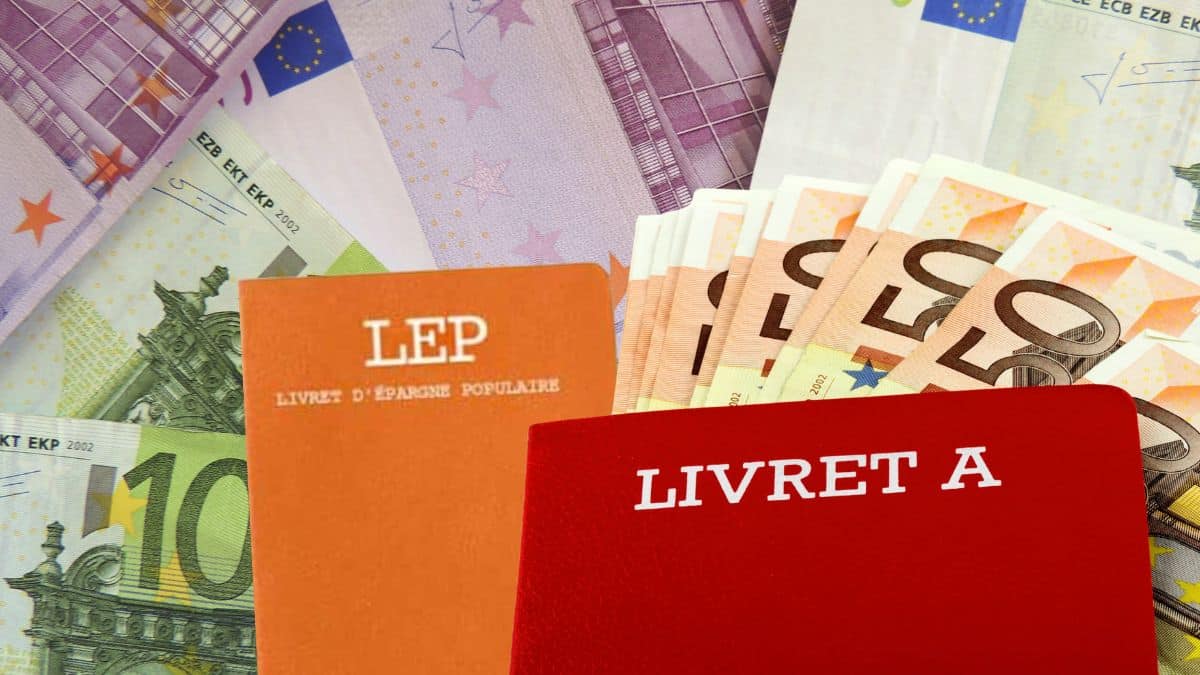

Les différences entre Livret A et LEP

Pour cette nouvelle année 2025, l’épargne est un sujet qui continue d’attirer de nombreux Français. Ces derniers veulent à tout prix protéger leur argent. En revanche, certains s’interrogent réellement sur le rendement qui est le meilleur de tous.

Avec la hausse des prix et les changements du côté des intérêts, les épargnants ont du mal à savoir s’ils doivent privilégier le Livret A ou le LEP. Ces deux comptes d’épargne figurent parmi les options les plus sécurités.

Avec un taux fixé à 2,4 % en février 2025, le Livret A reste une valeur refuge. Son principal atout réside dans son accessibilité. En effet, tous les Français peuvent ouvrir ce compte sans condition de ressources. Mais ce n’est pas tout.

C’est un placement qui fait aussi l’unanimité, car il offre une disponibilité immédiate des fonds. De son côté, le LEP dispose d’un taux à 3,5 %. Vous l’aurez compris, ce dernier est clairement plus attractif.

En revanche, c’est un livret qui concerne seulement les ménages modestes. Il y a des conditions de revenus pour ouvrir ce compte qui permet donc une meilleure rémunération de l’épargne. En revanche, il y a un point bien précis que vous devez prendre en compte.

La durée d’investissement à prendre en compte

Le LEP a un plafond très limité. Vous ne pourrez pas placer plus de 10 000 euros. De son côté, le Livret A vous permet d’économiser jusqu’à 22 950 euros. Sachez que le rendement d’un placement ne fait pas tout. En effet, c’est la durée d’investissement qui se montre très importante.

Pour me mesurer, la règle de 72 permet d’estimer en combien de temps un capital double avec un taux d’intérêt donné. Avec un taux de 2,4 %, le Livret A a un capital qui double en 30 ans. Avec 3,5 %, le LEP atteint le double en 21 ans. Vous gagnez donc une décennie.

C’est un écart qui peut sembler anodin sur une courte période, mais il devient significatif sur le long terme. Sachez aussi que le Livret A et le LEP sont tous deux garantis par l’État et exonérés d’impôts et de prélèvements sociaux.

Il y a tout de même certains critères qui peuvent vous aider. Par exemple, si votre objectif est d’avoir une épargne de précaution immédiatement disponible, le Livret A se montre idéal grâce à son plafond élevé et sa flexibilité.

Le compte d’épargne à privilégier

Si vous êtes éligible au LEP et souhaitez maximiser votre rendement, ce dernier est largement plus intéressant pour placer jusqu’à 10 000 euros. Une chose est sûre, ces deux livrets se montrent très intéressants.

À voir Le Livret A et le LEP vont vous rapporter beaucoup moins d’argent à partir de cette date

En revanche, leurs taux restent tout de même inférieurs à l’inflation prévue en 2025. C’est pour cette raison que vous devez privilégier d’autres comptes. Vous pouvez opter pour l’assurance-vie qui a un rendement moyen de 2,5 %.

Les plans d’épargne logement (PEL) affichent aussi 3 % peuvent être des alternatives intéressantes. Vous pouvez, par exemple, combiner un Livret A pour la disponibilité des fonds avec un LEP pour profiter d’un meilleur taux.

C’est une stratégie gagnante. L’épargne parfaite n’existe pas. Mais vous pouvez toujours adapter votre placement en fonction de votre situation. Cela permet alors d’en tirer le meilleur parti. Pour celles et ceux qui répondent aux critères d’éligibilité, le LEP reste le plus rentable en 2025.

Crédit photo © DivertissonsNous